El análisis de datos de adjudicaciones de suministros del Servicio Andaluz de Salud (SAS) parece una vía interesante para entender su política de compras. Asunto importante en el ecosistema de salud de Andalucía de la era post Covid-19. El SAS adjudicó en 2019, según sus propios datos de licitaciones, suministros por 165.217.425,29 euros + IVA, desde medicamentos biológicos a respiradores o apósitos. Veamos cómo se organizan esas compras:

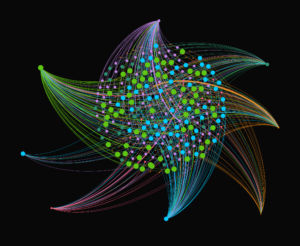

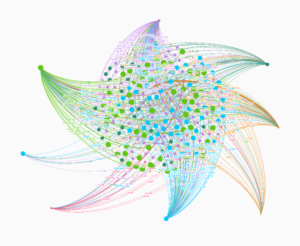

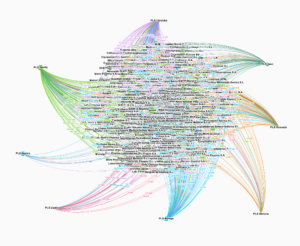

Para entender mejor esos datos, aplicar a este ámbito de las compras públicas la perspectiva del Análisis de Redes puede ayudar a construir una visión de conjunto coherente. De entrada, la estructura reticular ya indica un mercado intenso y multipolar:

En esos 165 millones largos de euros + IVA, salvo algunas excepciones anecdóticas, no se incluyen entre esos suministros vacunas (programa específico de Salud Pública) ni recetas (que no son exactamente una compra, sino una prestación concertada con las farmacias). Abajo, las grandes cifras del flujo de dinero:

Se trata de un mercado articulado alrededor de las ocho Plataformas Logísticas Sanitarias (PLS) de Andalucía y 279 proveedores. Las PLS dan cobertura jurídica e institucional a las compras de suministros destinados a hospitales y centros de salud de la red pública andaluza:

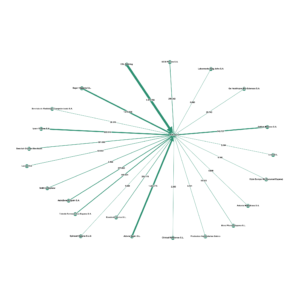

Las relaciones proveedores-PLS definen una red integrada por seis clusters. El primero, el de Granada-Almería. Ambas PLS comparten como proveedores a Bard de España, Biogen Spain, Acuña y Fombona y Hill-Room Iberia. El principal proveedor es Biogen, con 13,9 millones de euros + IVA:

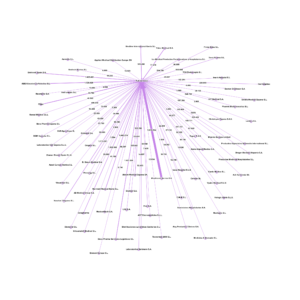

La segunda comunidad del mercado de suministros del SAS está articulada alrededor de la PLS de Cádiz. Su principal adjudicatario es Celgene SL, con algo más de seis millones de euros más IVA:

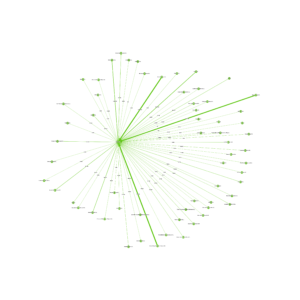

El tercer cluster, comunidad o agrupación de intereses es el que tiene como poder adjudicador a la PLS de Córdoba. Su principal suministrador es Medtronic, con 1,9 millones de euros + IVA en 2019:

La cuarta comunidad en la red de adjudicaciones de suministros del SAS durante 2019 está formada por la PLS de Jaén, en la que aparecen dos proveedores de referencia: CSL Behring, con 1,9 millones de euros, y Abbvie

Spain SL con 1,2 millones (siempre + IVA):

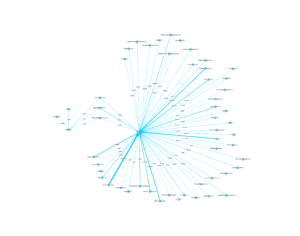

El quinto cluster es el de las PLS de Huelva y Málaga, conectadas por 3 proveedores comunes: Teleflex Medical SA, Intersurgical España SL y Cardinal Health Spain 511 SL El proveedor principal de este mercado es Sandoz, con ventas a la PLS de Málaga por más de 3,2 millones de euros + IVA:

La sexta comunidad del mercado de suministros del SAS en 2019 es la de Sevilla, con tres proveedores dominantes: MSD (1,69 millones de euros + IVA), Janssen (4,05 millones) y Gilead (2,88 millones de euros + IVA):

Este análisis constata fuertes tensiones en las áreas de Farmacia y equipamientos, que obligarían al SAS en un escenario post Covid-19 a reformular su política de compras: modelos más abiertos, de más largo plazo y con más peso de la eficiencia social en las decisiones.

PS: imágenes de mejor calidad disponibles bajo petición. Envíanos un email.

Deja una respuesta